时刻新闻

时刻新闻

健康服务业的发展既与人民群众的健康需求息息相关,又是现代社会第三产业重要的组成部分,是近年来党和政府高度重视的产业,也是未来增长潜力较大的产业。国务院与湖南省政府近年来都密集出台文件政策,提出目标与措施,促进健康服务业的发展。目前湖南健康服务业在中部地区相对落后,规上单位数和主营业务收入均居于第四位,落后于湖南经济规模中部地区第三的地位,实现党和政府“到2020年,基本建立覆盖全生命周期、内涵丰富、结构合理的健康服务业体系,打造一批知名品牌和良性循环的健康服务产业集群,基本满足广大人民群众的健康服务需求,不断提高全民健康素质和水平,把健康服务业打造成为湖南经济社会可持续发展的新引擎”目标尚有较大的压力,与人民群众的期待也还有差距。现根据2015年湖南规上健康服务业企业年报数据作一简要分析。

一、湖南健康服务业发展现状与基本特征

(一)总体发展势头较好,健康管理与促进和医疗卫生服务增长更快

2015年湖南健康服务业规上单位数达626个,同比增长13.4%;吸纳就业人数达74861人,同比增长12.7%;主营业务收入为784.62亿元,同比增长13.7%;资产总计达467.94亿元,同比增长19.3%;营业利润为22.97亿元,同比增长24.2%。

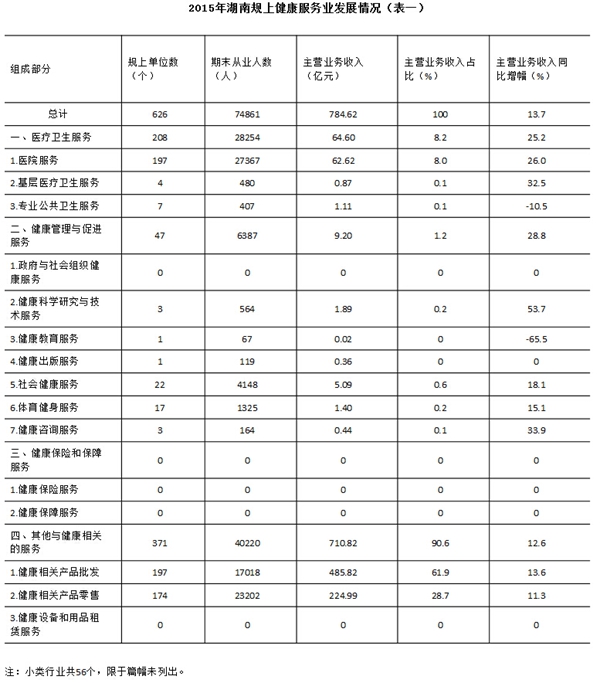

按照国家统计局健康服务业分类标准,将健康服务业划分为四大类(第三大类健康保险和保障服务无规上单位)。第一大类医疗卫生服务主营业务收入占总体8.2%,同比增长25.2%,其中,医院服务主营业务收入增长26.0%。医院服务中,综合性医院增长25.5%,中西药结合医院增长44.6%;第二大类健康管理与促进服务占比1.2%,同比增长28.8%;第四大类其他与健康相关的业务占比90.6%,同比增长12.6%,其中,西药批发增长16.2%,中药批发增长2.8%,药品零售增长11.5%。2014年这三大类主营业务收入占比分别为7.6%、1.0%和91.4%, 2015年占比份额比上年分别提高0.6、0.2和下降0.8个百分点(见表一)。

(二)地区差距较为明显,长沙占比近七成

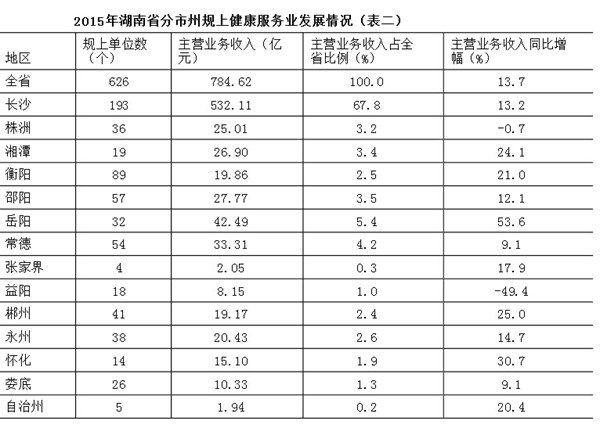

湖南规上健康服务业的发展地区差距十分明显,其中,省会长沙所占比例最大,规上健康服务业营业收入与主营业务收入占全省数据总额的近7成,分别达67.7%与67.8%。而相比之下,很多地区所占比例很小,例如张家界规上健康服务业主营业务收入只占全省的0.26%,湘西自治州所占比例最小,只有0.25%。分区域看,大湘西地区健康服务业发展规模相对较小,仅占7.3%,落后于长株潭地区74.4%、环洞庭湖地区10.7%、湘南地区7.6%。省会城市的一个区的份额,例如开福区(占全省比例13.3%)、雨花区(占全省比例19.0%)等甚至远远超过非省会市州所占份额。规上健康服务业发展增速方面,地区差距也较大,2015年数据显示,岳阳、怀化、郴州等地保持了相对较快的增长速度,常德、娄底、邵阳等地增速相对较慢,而益阳、株洲两市为负增长。(见表二)

(三)养老、营养保健品等行业增速较快,源于社会需求量增大

根据2015年健康服务业规上单位年报数据显示,部分行业增长速度较快,远高于整体健康服务业主营业务收入增长率13.7%。其中,老年人、残疾人健康服务业主营业务收入同比增长43.1%,营养和保健品零售主营业务收入同比增长33.7%,健康咨询服务主营业务收入增长33.9%,体育用品及器材零售增长34.6%,医疗用品及器材批发增长30.8%,医学研究和试验发展增长68.8%,中西医结合医院增长44.6%。这些行业之所以保持了较快的增长速度,主要是因为随着经济的发展,人民群众生活水平提高,社会需求侧的要求和消费能力快速提高。例如,2015年湖南省60岁及以上人口比重达17.2%,老龄化的社会趋势大大促进了老年人健康服务业的发展;随着经济生活水平的提高,普通群众对于营养和保健品以及健康咨询服务等方面需求量也随之增大等等。

(四)医药行业为主体,中药行业前景看好

根据2015年数据显示,湖南西药批发和中药批发合计占总体健康服务业主营业务收入的56.1%,医疗卫生服务占8.2%,两者合计达64.3%。药品零售、综合医院、西药批发吸纳就业人数占健康服务业的68.0%。这说明医疗卫生服务,以及药品相关行业,二者仍是健康服务业构成的主体。而医院服务主营业务收入中,综合医院占比达53.0%,而基层医疗卫生服务主营业务收入仅相当于医院服务的1.38%。说明健康服务业的格局,仍然是以传统医疗、药业发展为主,同时医疗卫生服务中又是以综合性医院为骨干发展,这一基本格局尚未改变。这一格局与健康服务业较为领先的发达国家相比有较大的差别,如美国,2014年医药产业规模仅占健康服务业的13.6%。

湖南作为中药重要省份,中药行业基础好底子厚,中药材资源蕴藏量排名全国第2位,拥有九芝堂、千金、古汉、正清、泰尔等一批在全国颇具影响的中药企业,中药行业发展整体较为良好。2015年规模以上中药批发主营业务收达到112.65亿元,居于健康服务业各行业主营业务收入规模前三位,占整个健康服务业的14.36%。2015年主营业业务收入在1亿元以上的规模以上中药批发企业达24家之多。由于中药的作用巨大,以及未来社会群众对保健等方面需求进一步加大,预测中药市场仍会有较大的成长空间。

(五)现代科技与健康服务业紧密结合,呈现良好势头

随着科技的发展,包括信息化等科技技术与医疗技术结合等因素,移动终端、高科技医疗器械等现代科技在健康服务业中发挥着越来越大的作用,现代科技在健康服务业中的运用呈现良好的势头。现代科技的运用,能够提高医疗效率、效益以及医疗水平。湖南科技创新实力较强,为科技在健康服务业中的运用打下较好基础。目前湖南三甲医院已经建立了统一预约挂号服务平台,互联网+分级诊疗、互联网+健康管理等为健康服务业插上信息化的翅膀。湖南大部分医药上市公司实现了创新平台全覆盖。在建的湖南健康产业园共引进30多个国际顶尖项目正等待入园,以及国内部分顶尖科学家,也将带领各自科研团队入驻产业园。湖南省医药领域的高新技术企业达258家,占全省总数的14.2%。医学研究和试验发展行业规上主营业务收入达13589.8万元,同比增长68.8%。移动终端、医疗器械智能化、精准医学等科技技术在医疗的运用中作用巨大,对于现代社会比例呈现升高趋势的高血压、糖尿病等高发疾病可以有效提高监测、控制、治疗等效果,发展潜力较大,势头良好。

二、湖南健康服务业运行中存在的问题

(一)总体规模与医患关系值得注意

目前湖南健康服务业总体规模还有待进一步提高,按照健康服务业规上单位数、主营业务收入、资产总计比较,在中部6省地区均处于第四位,排名相对较为落后。根据2015年数据,湖南健康服务业规上单位数、吸纳就业人数、主营业务收入、资产总计、营业利润分别占第三产业规上单位总数的6.5%、7.1%、7.8%、2.5%、5.5%。这一比例,显然还是偏低,相对于理论上推算预计健康服务业充分发展后的比例以及设定的目标,尚有一定差距。与健康服务业发展较为领先的发达国家相比,差距也相当大。据相关统计,发达国家健康产业占GDP比例达到15%左右。这显示湖南健康服务业总体发展规模有待进一步提高。此外,医药行业目前是健康服务业的主体部分,但医患关系还不够理想,医患矛盾屡有发生,医药安全事故也时有发生,需要改善和提高。

(二)新兴行业市场发展不够突出

根据2015年数据显示,虽然健康服务业中新兴行业有较大的发展,部分新兴行业增长速度较快,但总体看,目前所占份额和规模还不够突出。例如,社会健康服务仅占整个健康服务业的0.65%,同比增长18.1%;体育健身服务仅占0.18%,同比增长5.9%;健康咨询服务仅占0.06%,同比增长33.9%。新兴产业所占比例,相对于发达国家的数据,还有较大的差距。这也显示,新兴产业还有待进一步发展。新兴产业是未来经济发展的着力点与亮点,对于更充分满足人民群众的健康需求有着十分积极、重要的作用,未来成长的潜力可观,随着社会经济生活水平提高,相应社会需求量也会随之增大。但目前整体来看,还有较大差距,发展还不够突出。

(三)保健类服务业所占份额较小

保健类服务业在对于健康保障、疾病预防、亚健康调节等方面发挥重要而特殊的作用,应当成为健康服务业组成中较为重要的一个版块,但保健类服务业目前所占份额仍然较小。随着经济的发展以及恩格尔系数的不断降低、居民消费支出比例的变化,居民应该会越来越重视保健服务业等行业,在保健类服务业中会有更多的消费。但是目前,保健类服务业所占份额仍然较低,其中,保健服务主营业务收入仅占健康服务业的0.61%,老年人、残疾人养护服务主营业务收入仅占0.03%,健康出版服务主营业务收入仅占0.05%。随着经济的不断发展,普通群众有更多的消费能力,保健类服务业必然有较大的发展空间,需要社会提供更多的投资,以促进相关产业的发展。

(四)存在供需不够平衡的现象

根据数据显示,健康服务业供需关系还存在不够平衡的现象,这也是医改面临的重要矛盾。一方面,人民群众有基本的就医需求,但另外一方面就供给侧来说并没有使得需求得到完全的满足。供需不够平衡首先体现在地区差距上,全省各地区都有对健康服务业的需求,但是资源大多数集中在较大的城市。偏远地区,尤其是广大乡村地区就医养护等相对难度大很多。此外,湖南健康服务业医疗卫生服务,相当多的资源集中在综合性医院,而更贴近群众的社区卫生服务等基层医疗资源相对薄弱。基层医疗卫生服务主营业收入仅占医院服务的1.38%。而在医院服务中,综合性医院又占医院服务的53.0%,超过一半以上。这说明医疗服务,绝大多数资源集中在医院,尤其是综合性医院。更贴近基层群众医疗需求的基础医疗卫生服务资源较少。这与目前国际健康服务业发达的国家发展情况有相当大的差距,例如在美国,家庭及社区保健服务约占健康服务业的50%左右。

三、促进湖南健康服务业发展的对策建议

(一)对健康服务业的发展加以扶持

目前湖南健康服务业依然是医药为主体的格局,但新兴产业是未来经济发展的方向和突破口,有着较好的发展潜力和前景。例如健康服务业当中的休闲健身活动、健康咨询服务、护理机构服务等等行业属于健康服务业中前景看好的新兴行业。保健类服务业目前所占份额也较小。目前这些产业,从数据显示,发展规模还不是很突出,但未来应该会有较大的成长空间。同时,湖南健康服务业总体规模也有待提高。因此应对健康服务业尤其是健康服务业中目前份额较小但很有潜力的新兴产业、保健类服务业等,在医疗服务领域开放、创新投融资引导、财政政策支持等方面进行扶持。一方面满足人民群众多样化和更充分的健康需求,另外一方面抢占产业的制高点,从而更有利于未来健康服务业全面长远发展,同时又有利于将健康服务业总体规模做大做强。

(二)加强对健康服务业医疗质量安全管理

目前健康服务业基本上都实行市场化发展(以企业为主体),按照市场经济要求,企业虽然很多方面也有社会责任,但仅靠企业自我监督远远不够,由于健康服务业关系到人民群众的健康,是社会各界高度关注,影响深远的产业,政府应该充分发挥监管职能。尤其近年来,医疗卫生事故、医患矛盾事件屡有发生,药品安全问题也深受关注,各级卫生行政部门要切实履行医疗服务监管职责,加大监管力度,杜绝危害人民群众健康的药品、医药器械造假等不安全问题发生。提高医疗质量管理水平,加强医疗安全、防范医疗纠纷;应该积极监管、协调,控制和减少医疗卫生事故、医患矛盾等现象的发生。

(三)着力解决落后地区看病难的问题

看病难,尤其是落后地区看病难的现象历来是广大人民群众所反映的一大难题,一方面落后地区缺乏医疗资源,很多时候需要去外地大医院治疗,一些偏远乡村地区因为落后甚至出现久病不治的现象;另一方面,看病难往往是因为“看病贵”引起的,由于就医往往同用药在一起,而很多群众反映药品价格较贵,落后地区由于经济不够发达,治疗费用就更加难以负担。因此,要继续推进医改,确保落后地区也能在当地享受到便捷的就医服务,就医和药品的使用应采取一定措施,按照统一要求部署,推进医药分开等医改措施,确保药品价格更良性发展。积极推进医疗保障体系的发展,确保更多群众能受惠于医疗保障体系,减轻困难群众就医经济负担。按照相关要求,积极统筹推进基本医疗卫生公共服务均等化水平,尽可能提高偏远、经济欠发达地区医疗服务水平。采用多种措施着力解决群众看病难的问题,尤其是落后地区看病难的问题。

(文章来源于湖南省统计局官网,标题为编者所加。)

来源:红网

编辑:许敏

本文为论道湖南原创文章,转载请附上原文出处链接和本声明。