时刻新闻

时刻新闻

风险导向的内部控制审计模式既不同于全面审计模式,又不同于动态审计模式,有效地解决了上述两种审计模式的缺陷,是目前各高校较为合适的一种审计模式。但是,要使这一审计模式真正达到审计目的,还必须有如下保障措施:

学校领导高度重视

一般而言,如果领导高度重视内部控制审计,审计就能达到防范风险的目的;如果领导不重视,则审计只能是走走过场。因此,高校领导应树立内部控制和风险管理意识,高度重视高校的内部控制审计。实践已经证明,在高校加速扩容,建设校园时求规模、求一步到位情况下,往往给高校发展带来较大的内部控制风险。目前,在高校财政拨款经费增加、科研经费增加、平台建设经费增加、高校办学自主权增加的情况下,高校领导更应该将风险意识作为内部控制的一项重要内容予以规范,并重点关注基本建设、物资采购、专项经费、科研经费、自主招生、干部聘任、职称评审等风险控制点,并相应采取风险风险识别、风险评估、风险防范及风险监控等措施。在这样的环境与背景下,才能使风险导向的内部控制审计真正发挥作用。

科学制定审计方案

风险导向的高校内部控制审计应使风险理念及思路贯穿于整合审计过程的始终,特别是在风险点的选择、风险大小评估阶段,要严谨地按程序办事,不能凭经验、拍脑袋来制定审计方案,而必须通过定性和定量分析,科学地选择风险点,科学地制定审计方案。在审计方案执行过程中,特别是在风险机理查证审计过程中,要坚持实事求是的原则,做到用数据说话、用证据说话,不能犯主观主义的错误。对一些知识性强、业务较为复杂的审计对象,审计组可以外聘专家,深入下去,每个具体环节和过程都必须弄清楚,这样才能真正了解内部控制风险的产生根源,并对症下药,真正保持审计的真实性、合法性和效率性。

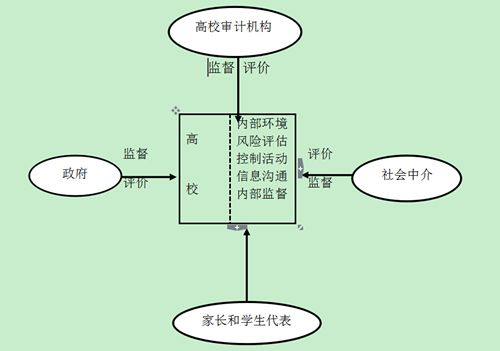

多方参与审计过程

高校内部控制审计应以高校为主体、政府监管为促进、中介机构和家长及学生代表委员会为督促,完善高校内部治理结构、内部控制审计机制、自我评价机制等(见下图)。在内部控制审计过程中,应以内部环境为重要基础、以风险评估为重要环节、以控制活动为重要手段、以信息沟通为重要条件、以内部监督为重要保证,建立高校常态内部控制审计机制,多维度对高校进行审计和监督,运用司法和行政监督,鼓励社会力量参与,发挥内部审计机构作用,提前介入各类战略规划、决策或重大事项,能够及时的在利益链上制约权力的过度集中或滥用,真正地做到全过程的高校内部控制审计。

(多方力量参与高校内部控制审计)

充分运用审计成果

审计成果的运用一直是各国内部控制审计的重要内容。美国就非常注重财务报表审计和内部控制审计如何整合的问题;我国企业界现在也在探索将内部控制审计和财务审计进行整合,相互利用成果。那么,在高校也可以将内部控制审计成果运用到财务审计、经济责任审计、预算审计等多种审计项目中,更好地发现重大问题,并且能降低风险,节约审计成本,提高审计效果和效率,这也是未来内部控制审计值得研究和需要进一步发展的领域。

(本文作者系湘潭大学审计处周旭枚。本文原标题为《基于风险导向的高校内部控制审计模式研究》,内容有所删减。原文系湖南省改革进行时的“思与行”暨第六届湖南省社会科学界学术年会一等奖论文。)

来源:红网

作者:周旭枚

编辑:许敏

本文为论道湖南原创文章,转载请附上原文出处链接和本声明。